投資関連コラム:スイングトレード(スウィングトレード)関連1

投資関連コラム:スイングトレード(スウィングトレード)関連1

金融商品の売買において経験というものは非常に重要です。

ところによって、それは相場観といわれたりもしますが、ことファンダメンタル分析において株の需給要因や好、悪材料は情報として得られることがありますがそれらの大部分は経験によって判断されます。

さてテクニカル分析での経験はと言うとファンダメンタル分析のようにひたすらテクニカル指標で売買をしてきた人には自然と身についているでしょうか?

残念ながらテクニカル分析で売買している人には相場観のような経験は身につかない場合が多いのです。

なぜかというとファンダメンタル分析の方がテクニカル分析よりも多用されているからです。テクニカル分析で効果を上げたと思ってもそれは実はファンダメンタル面での株価上昇に結果としてぶらさがっている場合が多いのです。

株価は買いたい人が多ければ上がります。ファンダメンタル面での売買とテクニカル面での売買がありますが、テクニカルの買いよりもファンダメンタルの売りが大きければ株価はどうしても下がってしまい、ファンダメンタル面での売買が多いためテクニカルでの売買はファンダメンタルに押し殺されます。これがテクニカルが否定される目に見えないもっとも大きな理由でしょう。このため、テクニカル分析を行うトレーダーはファンダメンタル的に注目されていないボックス圏内で動く銘柄を中心に扱うのです。

しかしそれでは商いの幅が狭くなってしまいますね。

テクニカルで経験をつむためにはファンダメンタルを抜きに考えることが重要です。しかしチャートは無情にもファンダメンタル、テクニカルを総合したものしか反映されません。

しかしテクニカルで経験を得る方法があります。それがシミュレーションによるシグナルの検証です。ファンダメンタル的に上昇中、下降中にあるものお構いなしに(もしくはそれらを条件に)データを取ることである程度そのテクニカル手法の効果を計ることができるのです。

システムの開発者の方はそのあたりを考えて開発してみましょう。すばらしいシステムができあがるはずです。システムを作れない方はあまり知られていないけど出来高がある程度多いボックス圏内で動く銘柄で経験をつみましょう。

|

> 当サイトについて > 投資関連コラム > オメガチャート関連 > 投資ツール > システムトレード論 > リアルシミュレーション > テクニカル指標解説 > コンサルティング > メルマガ > 製品 > 書籍紹介 > 新着経済レポート > 掲示板 > 情報ビジネス > 広告募集 > リンク > お問い合わせ |

経験とシミュレーション買いシグナルと売りシグナル

今回はシステムトレーダーじゃないと少し分かりにくいかも知れません。

シグナルの解説サイトなんかを見るとよく成功例と失敗例が載っています。またシグナルにはだましが発生するため損切りをうまくしないといけないとも書いてあります。損切りをどうするかは難しい問題ですが、今回はおいといて、成功例と失敗例を見てみましょう。 谷と山をうまくに捕らえた成功例が載っているはずです。 これらには大体の共通点があることにお気づきでしょうか。全部とはいいませんが、底値圏と高値圏が同じぐらいの長さ、もしくは高値圏の方が長い場合に成功しているのです。この高値圏の長さは相場、特にファンダメンタル(もしくは人間心理)に左右されることが多いことはなんとなく想像できると思いますが、要因はいろいろあります。チャート上では長期上昇トレンドであれば利食いが細かくなり高値件が持続するという仕組みです。 さて、みなさんいろいろなチャートをじっくり眺めてみたことはありますか? チャートの波の形をよく思い出してみてください。波と呼べる波のほとんどは底値圏が長く、高値圏が短い、海の波を絵に描いたような波になっています。これでは当然、成功例は少なくなりますよね。 今回何が言いたいかというと買いをうまく発生させるよりも売りシグナルをうまく発生させるほうが断然難しいということです。 オメガチャートを使うと空売りの検証をすることも可能ですが、ちょっとでも利益が上がるシステムを作ったらそのシステムの条件を反対にして空売りを検証してみてください。 利益の差に愕然とすることになるでしょう。それが底値圏と高値圏の特徴の差なのです。現在私も空売りのシステムを作成中ですが、まだまだ納得のいく結果が出せません。天井を捉えることができるシステムこれが作れれば最強のシステムトレーダーになれることでしょう。 オメガチャートによるシミュレーション

今回はオメガチャートによるシミュレーション結果の検証です。

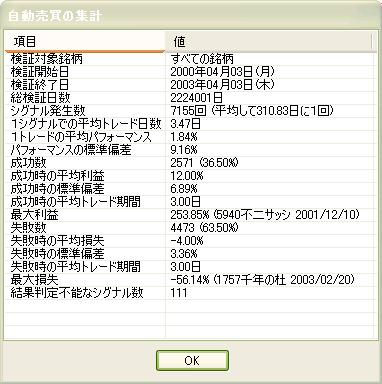

オメガチャートが自動売買の検証を備えたチャートソフトだということは理解しているとして話を進めます。オメガチャートを知らない人は公式サイトをご覧ください。 オメガチャートで自動売買の検証をしていてけっこう満足のいく結果が出せたことってありませんか?しかし実際に購入してみると・・・。 システムで利益を上げるというのは本当に難しいことです。これはシミュレーションが現実に実行できないものであったり、シミュレーションの手法が間違っていたりといった原因があります。 ちょっとした計算をしてみましょう。  これは私のシステムでオメガチャートを利用して行った自動売買の集計結果です。 注目するべきところは成功率、平均利益、1シグナルでの平均トレード日数、シグナル数、失敗時の標準偏差でしょう。 3.47日で1.84%の利益が出ています。 まずこれを用いて年間の概算利益を出してみましょう。 3.47日で資産が 1.0184倍になるとすると1年間(約245相場)で何倍になるか単純に計算してみると3.623092倍 これはエクセル関数で計算するならば『=POWER((100+1.84)/100,245/3.47)』で計算できます。 この結果をみて勝てると判断できるものでしょうか?実はこの計算だけ見ても実際には信用できません。このデータを信用するためのデータとして標準偏差があります。標準偏差が高ければ成功、失敗時の利益率は大きく変動することを示し相場によっては痛手を負いどこかで破産する可能性があります。 ただし、標準偏差が低いからといって信用できるわけではありません。本当に信用するためにはあまりにもデータが少なすぎます。これだけでは勝てる可能性が高いといったレベルかも知れません。 ちょっと違う計算をしてみましょう。今度は成功率から何回ぐらいまで連続で負ける可能性があるのか、そしてそのときの被害は、ということです。 成功率36.5%なので失敗する確率は63.5%失敗時の平均利益は−4%です。 それぞれの確率を単純にべき乗(べき乗の記号:^)していきましょう(所持金率は毎回所持金全体を運用していると仮定)。 10回連続負ける確率は 0.635^10×100 = 1.066% その時の所持金率(1-0.04)^10*100 = 66.5% 11回連続負ける確率は 0.635^11×100 = 0.677% その時の所持金率(1-0.04)^11*100 = 63.8% 12回連続負ける確率は 0.635^12×100 = 0.43% その時の所持金率(1-0.04)^12*100 = 61.2% 13回連続負ける確率は 0.635^13×100 = 0.27% その時の所持金率(1-0.04)^13*100 = 58.8% ちなみに17回で50%を下回り、その時の確率は0.044%です。 これはかなり現実味のない確率ですね。ここまで連続で負けることはほとんどないでしょう。 気になる要素は他にもあります。年間利益を出したのはいいのですが、シグナル数が少なければ運用できない日が現れます。このシミュレーションでは3年間で 7155回、1日あたりのシグナル数は約10回。この数字は十分なように思えますが、システムはその特長によりシグナルが発生しない場合があります。私のこのシステムでの年に数回程度シグナルの発生しない日があります。 簡易的なシミュレーションではまだまだ気になるところがあります。シグナル単位の利益率ではシグナルが偏って発生している場合、平均値は高くなり毎日の平均を計算してみると利益率が下がるということは良くあるし、1日に購入できる金額には限りがありますから利益が上がる銘柄が1日に偏ってでてもその合計分儲かるわけではありません。 簡易シミュレーションについてはこのあたりにして、もう少し高度なシミュレーションを用意してみました。(別窓ダウンロードページ) これは特定の日に偏ったシグナルを平均化して日単位での利益率の計算と信用や、銘柄単位でかかる手数料を考慮したシミュレーションを行うためのテンプレートです。 まだいくつか問題もありますが、使用方法はダウンロードページにあるので使ってみてください。 このエクセルデータは今後さらに改良してもっと現実的なシミュレーションができるようにしていこうと思っているのでぜひ利用してみて意見をいただけたらと思っています。ぜひ会議室掲示板に感想や、あったらよい機能など書き込んでください。 |

| Copyright © JUDAH'sWEB , 2005. All Rights Reserved. |

| キーワード:株式投資 利益 テクニカル指標 シミュレーション メルマガ 確率論 常勝法 常勝法論 スイングトレード スウィングトレード 株式投資シミュレーター デイトレード ポジショントレード テクニカル分析 テクニカルシグナル 売買シグナル 仕手株 最適化 個人投資家 ファンダメンタル OmegaChart オメガチャート チャートソフト 証券会社 投資顧問 judah |